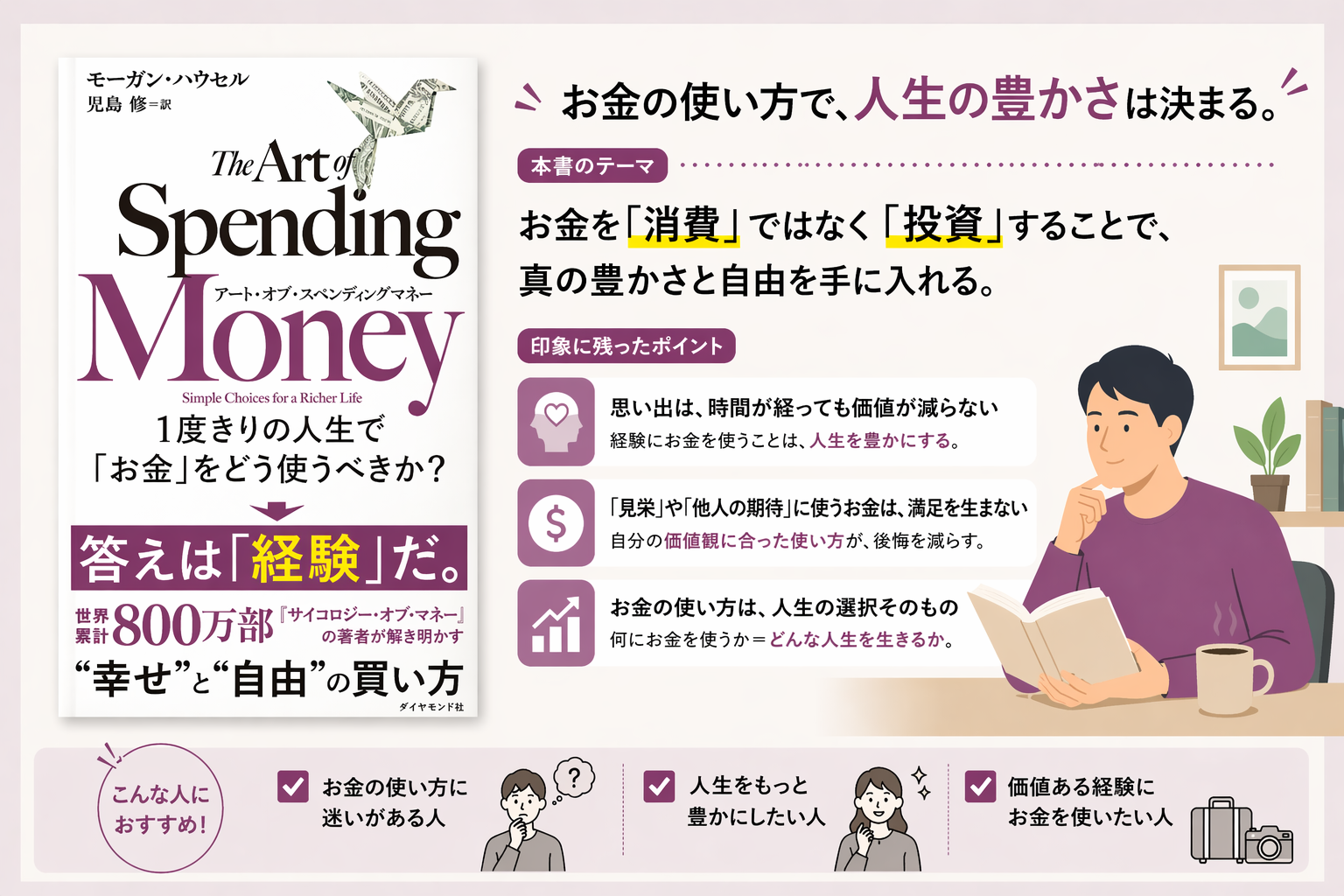

- ✅『アート・オブ・スペンディング・マネー』がどんな本で、何が刺さるのか

- ✅貯金しかしてこなかった僕が「使い方」で後悔したリアルな体験

- ✅『Die with Zero』との違いと、今日からできるお金の使い方の第一歩

実は僕、「貯金さえしていれば人生なんとかなる」と本気で信じていた時期がありまして…。

毎月の給料が入ったら、まず決まった額を貯金用口座に移す。飲み会は断る、旅行も我慢、服はユニクロのセール品だけ。正直、20代後半から30代前半にかけてのお金の使い方を振り返ると、「あのとき何にお金を使ったの?」と聞かれても答えられないんですよね。ただ貯めて投資してた。

「お金が減るのが怖い」「将来が不安だから使えない」——こんな気持ち、わかる人けっこう多いんじゃないでしょうか?金融庁の「老後2,000万円問題」が話題になった2019年以降、SNSでも「まずは貯金」「節約が正義」みたいな空気が一気に強くなった気がします。

でも、ある1冊の本を読んで「まじか、僕のお金の使い方って全然ダメだったのか」と頭をぶん殴られたような衝撃を受けたんです。それが『アート・オブ・スペンディング・マネー』でした。

そもそも『アート・オブ・スペンディング・マネー』ってどんな本?

『アート・オブ・スペンディング・マネー』は、コラムニストのモーガン・ハウセルが書いたお金の「使い方」にフォーカスした一冊です。前作『サイコロジー・オブ・マネー』が世界で900万部以上売れた大ベストセラーで、その続編ということもあって日本でも2025年の発売直後からかなり話題になりました。

ただ、この本は「こうやってお金を使いなさい」というハウツー本では全然ないんですよね。むしろ、「人はなぜお金でしくじるのか」「なぜ貯めても貯めても満足できないのか」という人間の心理や行動パターンを深掘りする内容です。

- 原題は『Same as Ever』——つまり「いつの時代も変わらない」人間の本質がテーマ

- 投資テクニックや節約術は一切出てこない

- 「お金と幸福の関係」を歴史・心理学・行動経済学から紐解く

読み始めたときは「また自己啓発っぽい感じかな?」と思っていたんですが、ページをめくるごとに「あれ、これ完全に自分のこと言われてる……」という気持ちになっていきました。

貯金しかできなかった僕の「しょぼい後悔」

本の話をする前に、ちょっとだけ僕の恥ずかしい話を聞いてください。

数年前、学生時代からの親友が「沖縄に3泊4日で旅行しない?」と誘ってくれたことがあったんです。メンバーは大学の仲間4人。卒業以来なかなか集まれてなかったから、みんなノリノリでした。

…僕以外は。

当時の僕は「旅行に8万円も使うなんてもったいない」と思ってしまったんですよね。8万円あれば投資信託を買える、貯金に回せる。結局「ちょっと仕事が…」と嘘をついて断りました。

その後どうなったか。友人たちはめちゃくちゃ楽しそうな写真をグループLINEに送ってきて、僕はそれを自宅のソファで見ながら「…なんで断ったんだろう」と猛烈に後悔したわけです。

しかもその後、メンバーの一人が転勤で海外に行ってしまい、あの4人で集まれる機会は今も実現していません。8万円をケチって、取り返せない「体験」を失った。これ、まさにハウセルが本の中で警告していることそのものだったんです。

お金を「貯める判断」は簡単にできるけど、「使わなかったことで失ったもの」は後からじゃないと気づけない。これが貯金至上主義の怖さです。

みんな「貯め方」は勉強するのに「使い方」は放置してる問題

ここが僕にとって一番グサッと刺さったポイントです。

ぶっちゃけ、世の中の「お金の勉強」って9割が「増やし方」と「貯め方」なんですよね。新NISAの銘柄選び、iDeCoの節税効果、ふるさと納税のお得テクニック。もちろん大事です。僕もめちゃくちゃ勉強しました。

でもハウセルはこう言います——「お金は手段であって、目的ではない」と。

当たり前のことなんですけど、貯金体質の人ほどこれを忘れがちなんですよ。通帳の数字が増えていくことが快感になって、その先の「で、何に使うの?」がすっぽり抜け落ちる。僕がまさにそうでした。

本書では、お金を使う力——つまり「自分にとって本当に価値のある支出を見極める力」が、貯める力と同じくらい重要だと繰り返し語られています。

金融広報中央委員会の「家計の金融行動に関する世論調査(2023年)」によると、2人以上世帯の金融資産保有額の中央値は330万円。一方で、「お金の使い方に満足している」と答えた人は約3割にとどまっています。貯めていても満足していない人が多数派なんです。

※出典:金融広報中央委員会「家計の金融行動に関する世論調査(2023年)」

『Die with Zero』との違い—ハウセルのほうが「現実的」だった

| 比較項目 | Die with Zero | アート・オブ・スペンディング・マネー |

|---|---|---|

| 著者 | ビル・パーキンス | モーガン・ハウセル |

| メインメッセージ | 人生を最大限楽しむため資産をゼロに近づける | お金の「使い方」を知らないと幸せになれない |

| スタンス | 大胆・攻め | 現実的・バランス型 |

| 貯蓄への考え方 | 必要以上に貯めるのはムダ | 貯蓄は大事。でも目的化するな |

| こんな人向け | 人生を大きく変えたい人・資産に余裕がある人 | 堅実派だけど漠然と不安を感じている人 |

| 読みやすさ | ストーリー中心で読みやすい | エッセイ形式で短編集のように読める |

お金の使い方について語る本といえば、ビル・パーキンスの『Die with Zero(ゼロで死ね)』が有名ですよね。僕もこの本は以前読んでいて、けっこう衝撃を受けました。

ただ正直に言うと、『Die with Zero』は読後に「いや、ゼロで死ぬのは怖くない…?」というモヤモヤが残ったんですよ。言ってることは理解できるけど、住宅ローンも子どもの教育費もある普通の会社員にとっては、「資産をゼロにする計画」ってちょっと極端に感じてしまう。

その点、『アート・オブ・スペンディング・マネー』は「全部使え」とは言わないんです。むしろ「貯蓄は大事。でも貯めることが目的化していない?」という問いかけのスタンスで、これが僕みたいなビビりにはちょうどよかった。

- Die with Zero:「人生を最大限楽しむために、計画的に資産をゼロに近づけよう」という大胆な主張

- アート・オブ・スペンディング・マネー:「貯蓄も投資も大事。でも”使い方”を知らないと結局幸せにはなれないよ」という現実路線

- どちらも名著だけど、「まず一歩踏み出したい人」にはハウセルのほうが入りやすい

読後に変わった僕の「お金の使い方」3つのルール

この本を読んでから、僕は自分なりに3つのルールを決めました。偉そうに言えるほどの変化じゃないですが、確実に日々の満足度は上がったので共有しますね。

ルール①:「体験」にはケチらない

旅行、友人との食事、家族とのお出かけ。「後から振り返って思い出になるもの」にはお金を惜しまないことにしました。例えば月1万円を「体験予算」として別枠で確保しておくと、罪悪感なく使えるのでおすすめです。

ルール②:「見栄」にはしっかりケチる

逆に、誰かに見せるための消費——ブランドもの、必要以上のスペックの車、SNS映えだけの食事——ここは意識して削りました。ハウセルも書いていますが、「他人からどう見られるか」にお金を使っても満足度は長続きしないんですよね。

ルール③:「迷ったら未来の自分に聞く」

買い物で迷ったとき、「10年後の自分はこの支出を後悔するか? それとも感謝するか?」と考えるようにしました。沖縄旅行を断った過去の自分に教えてやりたい考え方です。

内閣府の「国民生活に関する世論調査(2024年)」では、生活の満足度を左右する要因として「家族・友人との関係」「健康」が上位に入り、「所得・収入」はその下に位置しています。お金そのものより、お金を通じて得られる「体験」や「人間関係」のほうが幸福度に直結するというデータです。

※出典:内閣府「国民生活に関する世論調査(2024年)」

まとめ

正直、僕はまだ「お金を使う」ことに少し恐怖心があります。長年の貯金グセはそう簡単には抜けません。

でも『アート・オブ・スペンディング・マネー』を読んで、少なくとも「貯めること=正義」という思い込みからは抜け出せたと思っています。

- お金は「貯める力」と「使う力」の両輪で回すものだった

- 「体験」に使ったお金は、時間が経つほど価値が上がる

- 完璧な使い方じゃなくていい。「何に使うと自分は幸せか?」を考え始めることが第一歩

もし今「貯金はしてるけど、なんか満たされない」「将来が不安で全然お金を使えない」と感じているなら、この本はかなり刺さると思います。

今日から1つだけ変えるなら——来月のカレンダーに「体験予算:1万円」と書き込んでみてください。友達との食事でも、ずっと行きたかった場所への日帰り旅行でも何でもいい。「使ってよかった」と思える体験を1つだけ作る。それが最初の一歩になるはずです。

コメント