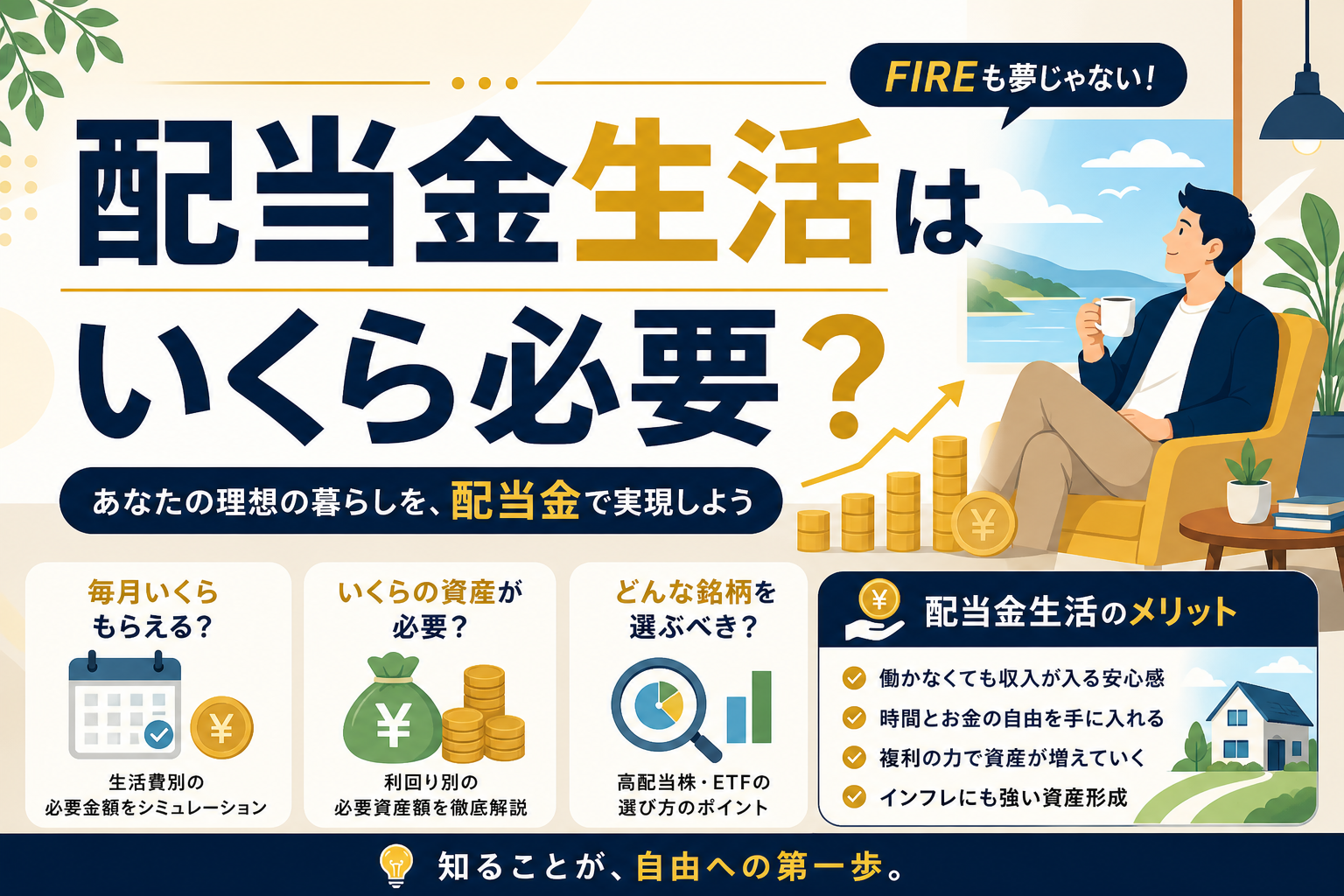

- ✅配当金生活に必要な資産額が「利回り別」でわかる

- ✅月20万円の配当金を得るための具体的なシミュレーションがわかる

- ✅完全FIREが難しい人向けの「サイドFIRE」戦略がわかる

「配当金だけで生活できたら、もう会社に行かなくていいのに…」

そう思ったこと、ありませんか? 僕は正直、毎月のように思ってます。

で、気になるのが「結局、配当金生活にはいくら必要なの?」ってところ。月20万円あれば最低限の暮らしはできそうだけど、それを配当金だけで賄おうとすると…正直に言うと、初めて逆算したとき、僕はかなり焦りました。

実は僕も、数年前に「高配当株を買えばすぐFIREできるでしょ」と甘く見ていた時期がありまして。利回りの高さだけで銘柄を選んで、減配を食らって「話が違うじゃん…」と後悔したことがあります。あの経験があるからこそ、今回は現実的な数字とリスクを包み隠さずお伝えしたいなと。

この記事では、月20万円の配当金生活を実現するために必要な資産額を、利回り3%・4%・5%のパターンで逆算します。さらに「ぶっちゃけ完全FIRE、無理じゃない?」と感じている方に向けて、サイドFIREとの組み合わせ戦略も紹介していきます。

そもそも配当金生活(FIRE)ってどういう状態?

配当金生活=「資産からの収入だけで暮らすこと」

配当金生活とは、株式などの資産から得られる配当金や分配金だけで、日々の生活費をまかなう状態のこと。いわゆるFIRE(Financial Independence, Retire Early)の一形態ですね。

ポイントは「元本を取り崩さない」こと。貯金を切り崩す生活ではなく、資産が生み出す”果実”だけで暮らすから、理論上は一生お金が減らないわけです。

…って書くと夢みたいですが、現実はそんなに甘くありません。ここを最初に押さえておかないと、僕みたいに痛い目を見ます。

FIREにも種類がある:フルFIREとサイドFIRE

FIREには大きく分けて2つのタイプがあります。

フルFIRE:完全に仕事を辞めて、配当金や資産収入だけで暮らすスタイル。完全なる自由を手に入れる代わりに、必要な資産額がとんでもなく大きくなります。

サイドFIRE:生活費の一部を配当金でまかない、残りは好きな仕事やフリーランスで稼ぐスタイル。必要資産額がグッと下がるので、現実的に達成できる人が多いんですよね。

金融庁の「資産所得倍増プラン」(2022年)でも、長期・積立・分散投資の重要性が強調されています。FIREを目指すにしても、一攫千金ではなく「コツコツ型」が基本です。

配当金生活に必要な3つの条件

配当金生活を成り立たせるには、最低限この3つが必要です。

①十分な資産額:これがないと始まりません。後ほど具体的に逆算します。

②安定した配当利回り:高ければいいってものじゃない。ここが落とし穴。

③生活費のコントロール:どれだけ資産があっても、支出が青天井なら破綻します。総務省の「家計調査報告(2023年)」によると、2人以上世帯の平均消費支出は月約29万円。独身なら月17万円前後です。

月20万円の配当金に必要な資産額を逆算してみた

配当金の逆算式はシンプル

配当金生活に必要な資産額は、こんなシンプルな式で計算できます。

必要資産額 = 年間の目標配当金 ÷ 配当利回り(税引後)

月20万円の配当金が欲しい場合、年間では240万円。ただし、ここで忘れちゃいけないのが税金です。

配当金には約20.315%の税金がかかります(所得税15.315%+住民税5%)。つまり、税引前の配当金はもっと多く必要。

税引後240万円を手取りで受け取るには、税引前で約301万円が必要です(240万円 ÷ 0.79685 ≒ 301万円)。

新NISA(2024年〜)の成長投資枠を使えば、年間240万円までの投資から得た配当金は非課税になります。ただし、NISA枠だけで配当金生活の全額をカバーするのは、生涯投資枠1,800万円の制限もあり現実的には難しいです。

利回り3%・4%・5%別の必要資産額

では、税引前で年間約301万円の配当金を得るために、利回り別でいくらの資産が必要か見てみましょう。

| 配当利回り(税引前) | 必要資産額 | 月20万円(税引後)達成の難易度 |

|---|---|---|

| 3% | 約1億40万円 | ★★★★★(かなり厳しい) |

| 4% | 約7,525万円 | ★★★★☆(難しいが視野に入る) |

| 5% | 約6,020万円 | ★★★☆☆(高配当株中心なら現実的) |

※税引後で月20万円(年間240万円)を得るために必要な税引前配当金は約301万円として計算

利回り3%だと約1億円。…うん、普通に働いてたらたどり着けない金額ですよね。利回り5%でも約6,000万円。これが配当金生活の現実です。

「利回り5%なんて簡単に見つかるでしょ?」と思った方へ

ここが一番大事なところなんですが、高利回り=良い投資先ではありません。

利回りが5%を超える銘柄は、業績悪化で株価が下がった結果、見かけ上の利回りが高くなっているケースが多いんです。いわゆる「罠銘柄」ですね。

日本取引所グループの統計によると、東証プライム市場の平均配当利回りは2023年時点で約2.2%前後。つまり、4%以上の利回りを安定的に出し続ける銘柄を見つけるのは、それだけで相当なリサーチ力が必要ということです。

みんな見落としてる!配当金生活の「隠れコスト」5つ

①税金は想像以上に重い

さっきも触れましたが、配当金にかかる税率は約20.315%。仮に年間300万円の配当金を受け取っても、手取りは約239万円。年間60万円以上が税金で消えます。

しかも、配当金が増えて確定申告が必要になると、住民税や国民健康保険料にも影響します。FIREして会社を辞めた場合、健康保険は国保に切り替わるので、ここの負担が地味に痛い。

②インフレリスクを甘く見るな

「月20万円あれば暮らせる」と思っていても、10年後の20万円の価値は今と同じとは限りません。

総務省の消費者物価指数(CPI)によると、2022年〜2023年にかけて日本のインフレ率は3%を超えました。仮に年2%のインフレが続くと、20年後には今の20万円が実質約13.5万円の価値になります。

配当金が同じ額のままだと、生活水準はジワジワ下がっていくんですよね。これ、頭ではわかっていても、計画に入れ忘れる人が本当に多いです。

③減配・無配リスク

企業の業績が悪化すれば、配当金は減る(減配)か、ゼロになる(無配)ことがあります。「高配当だから安心」なんてことは絶対にない。

記憶に新しいところだと、コロナショック(2020年)では多くの企業が減配・無配に転じました。配当金生活を送っている人にとっては、いきなり生活費の柱が折れるわけですから、これは本当に怖い。

配当金生活を目指すなら、1つの銘柄や1つのセクターに集中投資するのは絶対にNG。最低でも20〜30銘柄以上に分散し、景気敏感株とディフェンシブ株をバランスよく持つことが重要です。

④暇と孤独の問題(意外と深刻)

お金の話から少しズレますが、これも無視できません。実際にFIREを達成した人のブログやSNSを見ると、「暇すぎてつらい」「社会との接点がなくなった」という声がけっこうあります。

人間、やることがないと意外とメンタルがやられるんですよね。仕事を辞めた後の「生きがい」をどうするかも、FIRE計画の一部として考えておくべきです。

⑤為替リスク(海外ETFの場合)

米国高配当ETF(VYMやHDV、SPYDなど)で配当金生活を目指す場合、為替リスクも加わります。円安のときはいいですが、円高に振れると配当金の円換算額は目減りします。さらに、米国株の配当金には現地で10%の源泉徴収がかかるため、二重課税の問題もあります(確定申告で外国税額控除は可能)。

現実的なプラン:サイドFIREなら手が届く

| 項目 | フルFIRE | サイドFIRE(月10万配当) | サイドFIRE(月5万配当) |

|---|---|---|---|

| 配当金でカバーする生活費 | 月20万円 | 月10万円 | 月5万円 |

| 必要な労働収入 | 0円 | 月10万円 | 月15万円 |

| 必要資産額(利回り4%) | 約7,525万円 | 約3,763万円 | 約1,881万円 |

| 達成難易度 | ★★★★★ | ★★★☆☆ | ★★☆☆☆ |

| 精神的ゆとり | ◎(完全自由) | ○(選択肢が広がる) | ○(安心感あり) |

| 減配時のリスク | 高い(収入ゼロになりうる) | 中程度(労働収入で補填可) | 低い(労働収入がメイン) |

サイドFIREの考え方:配当金+ゆるく稼ぐ

完全な配当金生活(フルFIRE)は、普通の会社員にとってはかなりハードルが高いです。でも、「サイドFIRE」なら話は変わってきます。

サイドFIREとは、生活費の一部を配当金や資産収入でカバーし、残りは好きな仕事で稼ぐスタイル。たとえば、こんなイメージです。

仮に月の生活費が20万円の場合:

| パターン | 配当金でカバー | 労働収入でカバー | 必要資産額(税引前利回り4%) |

|---|---|---|---|

| フルFIRE | 月20万円 | 0円 | 約7,525万円 |

| サイドFIRE① | 月10万円 | 月10万円 | 約3,763万円 |

| サイドFIRE② | 月5万円 | 月15万円 | 約1,881万円 |

※税引後で目標額を得るために必要な資産額を税引前利回り4%で逆算

月5万円の配当金なら、約1,900万円の資産で達成可能。これなら「頑張れば届きそう」と感じませんか?

サイドFIREのメリットは「精神的な余裕」

サイドFIREの最大のメリットは、完璧を目指さなくていいこと。

「配当金で月5万円入ってくるから、最悪バイトでも生きていける」——この安心感が、人生の選択肢を大きく広げてくれます。嫌な上司のもとで我慢し続ける必要もないし、転職や独立のリスクも取りやすくなる。

個人的にはこの「精神的な余裕」こそが、配当金投資の一番の価値だと思っています。

サイドFIREに向いている人の特徴

サイドFIREは、こんな人に特に向いています。

・仕事自体は嫌いじゃないけど、今の働き方がつらい人

・フリーランスや副業で月10〜15万円くらいは稼げそうな人

・完全リタイアすると暇で病みそうな人(僕もこのタイプです)

・子育てや介護で、フルタイムが難しくなりそうな人

配当金生活に向けた資産形成ロードマップ

ステップ①:まず生活費を把握する

配当金生活の第一歩は、意外にも「投資」じゃなくて「家計の把握」です。

自分が月にいくら使っているかわからない状態で、目標資産額なんて決められません。まずは3ヶ月間、家計簿アプリなどで支出を記録してみてください。

総務省「家計調査報告(2023年)」によると、単身世帯の平均消費支出は月約16.8万円。ここから自分に不要な支出を削れば、目標額をさらに下げられます。

ステップ②:新NISAをフル活用する

2024年にスタートした新NISAは、配当金生活を目指す人にとって強力な武器です。

つみたて投資枠:年120万円(インデックスファンドで資産の土台を作る)

成長投資枠:年240万円(高配当株やETFを購入可能)

生涯投資枠:1,800万円(うち成長投資枠は1,200万円まで)

NISA口座で受け取る配当金は非課税。つまり、税金で20%取られる問題がなくなります。生涯投資枠1,800万円をすべて利回り4%の高配当株で埋めたら、年間72万円(月6万円)の非課税配当金が得られる計算です。

新NISAの配当金を非課税にするには、「株式数比例配分方式」を選ぶ必要があります。証券口座で受け取る設定にしないと、課税されてしまうので注意。

ステップ③:高配当株の選び方を学ぶ

高配当株を選ぶとき、利回りの高さだけで飛びつくのは危険です(僕はこれで失敗しました……)。チェックすべきポイントは以下の通り。

・配当性向が50%以下:利益のうちどれだけを配当に回しているか。高すぎると無理して配当を出している可能性あり

・連続増配実績:10年以上連続で増配している企業は、株主還元への意識が高い

・自己資本比率が40%以上:財務が安定しているかの目安

・営業利益率が安定:本業でしっかり稼げているか

日本株なら、たとえば花王(33期連続増配※2023年時点)のような企業が代表例。米国株なら「配当貴族」と呼ばれる25年以上連続増配の企業群(ジョンソン・エンド・ジョンソン、コカ・コーラなど)が参考になります。

ステップ④:分散投資でリスクを抑える

個別株だけで配当金ポートフォリオを作ると、1銘柄の減配がダイレクトに響きます。そこで活用したいのが高配当ETF。

代表的な高配当ETFを簡単にまとめます。

| ETF名 | 対象市場 | 配当利回り目安(税引前) | 特徴 |

|---|---|---|---|

| VYM | 米国 | 約3.0% | 約400銘柄に分散、安定感あり |

| HDV | 米国 | 約3.5% | 財務健全な高配当株に集中 |

| SPYD | 米国 | 約4.5% | S&P500の高配当上位80銘柄 |

| 1489(NF日経高配当50) | 日本 | 約3.5% | 日経225の高配当50銘柄 |

※利回りは2024年時点の概算値であり、変動します

個別株とETFを組み合わせることで、リスク分散しながら配当利回りを確保するのが現実的な戦略です。

配当金だけでFIREは「実は非効率」?意外な真実

インデックス投資の方がトータルリターンは高い

ここ、ちょっと意外に感じるかもしれませんが、大事なことなので正直に書きます。

実は、資産を最大化するという観点では、高配当株よりもインデックス投資(S&P500や全世界株式など)の方が効率的なんです。

その理由はシンプルで、配当金を出すたびに税金が引かれるから。配当金として受け取らず、企業が利益を再投資に回した方が、複利効果で資産は大きくなります。

S&P500の過去30年の平均リターンは年率約10%(配当再投資込み)。一方、高配当株のリターンはそれより低い傾向があります。

「資産を最速で増やしたい」ならインデックス投資、「定期的なキャッシュフローが欲しい」なら高配当株。目的が違うので、どちらが正解というわけではありません。大事なのは自分の目的に合った方法を選ぶことです。

「4%ルール」の取り崩し戦略という選択肢

配当金にこだわらなくても、インデックスファンドを毎年4%ずつ取り崩す「4%ルール」でもFIREは可能です。

これはアメリカのトリニティ大学の研究(トリニティ・スタディ、1998年)に基づく考え方で、株式と債券を組み合わせたポートフォリオから毎年4%を取り崩しても、30年以上資産が持つ確率が約95%というもの。

月20万円(年240万円)を4%ルールで取り崩す場合の必要資産額は、240万円 ÷ 0.04 = 6,000万円。

ただし、この研究は米国市場のデータに基づいているため、日本にそのまま当てはめられるかは議論があります。また、取り崩しに心理的な抵抗を感じる人も多い。「元本が減っていく恐怖」は、配当金生活にはないデメリットです。

ベストは「ハイブリッド戦略」

僕が個人的にベストだと思っているのは、インデックス投資と高配当株を組み合わせるハイブリッド戦略です。

・資産形成期(今〜FIRE前):インデックス投資メインで資産を最大化

・FIRE移行期:徐々に高配当株・ETFの比率を増やして、キャッシュフローを確保

・FIRE後:高配当株からの配当金+インデックスファンドの一部取り崩し

こうすることで、資産形成の効率を落とさずに、FIRE後の安定収入も確保できます。

※税引後で月20万円(年240万円)/月10万円(年120万円)を得るための必要資産額を逆算

まとめ

① 月20万円の配当金生活には、利回り4%でも約7,500万円の資産が必要

② 税金・インフレ・減配リスクなど「隠れコスト」を必ず計算に入れる

③ 完全FIREが難しくても、サイドFIRE(月5〜10万円の配当+労働収入)なら現実的

④ 新NISAの活用で、非課税の配当金を最大化できる

⑤ インデックス投資と高配当株のハイブリッド戦略がバランス良し

配当金生活って、調べれば調べるほど「簡単じゃないな」と思いますよね。僕も最初は「高配当株を買い集めればいいんでしょ?」くらいに考えていたので、その気持ちはよくわかります。

でも、「完璧なFIRE」を目指す必要はないんです。まずは月1万円の配当金から始めて、「あ、お金が勝手に入ってきた」という体験をしてみてください。その小さな成功体験が、次の一歩を踏み出すエネルギーになります。

今日から1つだけ変えるなら、「自分の月の生活費を正確に把握すること」から始めてみてください。目標が明確になれば、必要な資産額も、やるべき投資も、自然と見えてきますから。

関連記事

配当金生活やFIREに興味がある方は、こちらの記事もあわせてチェックしてみてください。投資の基礎から具体的な銘柄選びまで、さらに深掘りしています。

コメント