- ✅日本の公的保険がどれだけ手厚いか具体的にわかる

- ✅民間保険が不要なケース・本当に必要なケースの判断基準がわかる

- ✅保険を見直して年間数万〜20万円以上の固定費を削減する方法がわかる

「社会人になったら保険くらい入っておかないと」——こんなセリフ、一度は聞いたことありませんか?

正直に言うと、僕もまさにこの言葉を真に受けて、保険のおばちゃんに勧められるがまま、医療保険・がん保険・個人年金を3本まとめて契約しちゃったんですよね。毎月の保険料、合計で約2万円。「まあ、大人ってこういうもんだよな」って、なんの疑いもなく払い続けていました。

でもある日、お金の勉強をしてる時に、ふと気づいたんです。「あれ、日本って国の保険がめちゃくちゃ手厚くない?」って。そこから公的保険制度を調べ始めたら、もう衝撃でした。高額療養費制度、傷病手当金、遺族年金……知れば知るほど「これ、民間保険ほぼ不要じゃん」ってなったんです。

この記事では、日本の公的保険が世界最強レベルである理由と、民間保険が本当に不要なのかどうかを、僕自身の後悔も交えながら話していきます。保険料の見直しだけで年間20万円以上の節約になるケースもあるので、ぜひ最後まで読んでみてください。

そもそも日本の公的保険はどれだけ手厚い?世界と比較してみた

まず最初に知ってほしいのが、日本の公的保険(公的医療保険・公的年金・雇用保険など)は世界的に見てもトップクラスに手厚いということです。「民間保険が不要かも」と言える最大の根拠がここにあります。

国民皆保険制度——日本人の「当たり前」は世界の「奇跡」

日本では、すべての国民が何らかの公的医療保険に加入しています。これを「国民皆保険制度」と呼びます。1961年に実現したこの制度、実は世界では全然当たり前じゃないんですよね。

例えばアメリカでは、公的医療保険は高齢者向けの「メディケア」と低所得者向けの「メディケイド」に限られていて、現役世代の多くは民間保険に頼るしかありません。無保険者は2026年時点で約2,200万人〜3,200万人以上(米国国勢調査局)もいて、盲腸の手術に100万円以上かかるなんて話もザラです。

一方、日本では病院の窓口で払うのは原則3割(70歳以上は1〜2割)。しかもこの後に説明する高額療養費制度を使えば、自己負担額にはしっかり上限があります。

日本の「国民皆保険」は世界的にも珍しい制度です。すべての国民が公的医療保険に加入し、3割負担で医療を受けられるのは決して「当たり前」ではありません。この前提を知ることが、民間保険の要・不要を正しく判断する第一歩です。

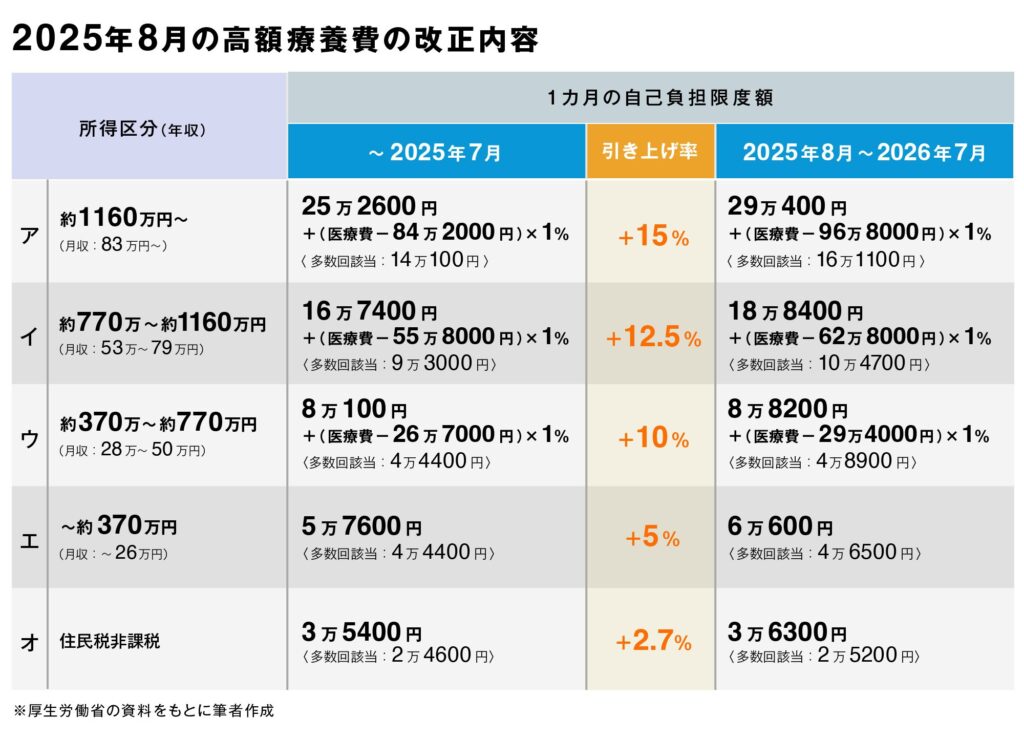

高額療養費制度——月の自己負担に「上限」がある最強の仕組み

公的保険の中でも特にすごいのが高額療養費制度です。これ、知らない人が本当に多いんですが、医療費がいくらかかっても、1ヶ月の自己負担額に上限が設定されているんです。

仮に月収30万円(標準報酬月額28万〜50万円)の会社員の場合、1ヶ月の自己負担上限は約8万円〜9万円程度です(厚生労働省の区分「ウ」に該当)。

つまり、手術で100万円かかろうが、200万円かかろうが、窓口での実質負担は月あたり約9万円以内に収まるわけです。しかも、同一世帯で直近12ヶ月に3回以上高額療養費の適用を受けた場合は「多数回該当」となり、上限がさらに下がって約44,400円になります。

高額療養費制度の自己負担上限(70歳未満の場合)

※年収約370万〜770万円(区分ウ)の例:

・1ヶ月の上限:80,100円 +(総医療費 − 267,000円)× 1%

・多数回該当(4回目以降):44,400円

※出典:厚生労働省「高額療養費制度を利用される皆さまへ」

傷病手当金・遺族年金——働けなくなっても・万一のときも守られる

公的保険の手厚さは医療費だけじゃありません。会社員(健康保険加入者)なら、病気やケガで働けなくなったとき、傷病手当金として標準報酬日額の約3分の2が最長1年6ヶ月間支給されます。

さらに、万が一のときには遺族年金も。遺族基礎年金は、子どもがいる配偶者に対して年間約80万円+子の加算(第1子・第2子は各約23万円)が支給されます。会社員なら遺族厚生年金も上乗せされます。

ぶっちゃけ、この辺りの制度を知ったとき「え、じゃあ民間の医療保険とか収入保障保険、そこまで要らなくない?」って思ったのが、僕の保険見直しのきっかけでした。

それでも日本人が民間保険に入りすぎている現実

ここまで読んで「公的保険すごいじゃん」と思ったかもしれません。でも現実を見ると、日本人はめちゃくちゃ民間保険に入りまくっているんですよね。

日本の保険加入率と保険料の平均データ

生命保険文化センターの「2022年(令和4年)度 生活保障に関する調査」によると、日本人の生命保険加入率は約80.6%。世帯あたりの年間払込保険料は平均37.1万円にもなります。

月額に換算すると約3万円。これってかなりの固定費ですよね。仮に月収30万円の家庭なら、手取りの約1割が保険料に消えている計算です。

「不安だから」で入る保険は、ほとんどが不要

なぜこんなに保険に入ってしまうのか。理由はシンプルで、「なんとなく不安だから」です。

保険の営業トークって、基本的に不安を煽る構造になっています。「もしがんになったら」「もし働けなくなったら」「お子さんが小さいうちに万一のことがあったら」——こう言われたら、誰だって怖くなりますよ。

でも冷静に考えてみてください。さっき見たように、日本の公的保険は医療費の上限設定、傷病手当金、遺族年金と、かなりの範囲をカバーしているんです。民間保険が不要とまでは言いませんが、「不安だから全部入る」は完全にオーバースペックなんですよね。

「不安だから」という理由だけで保険に加入するのは危険です。保険はあくまで「起きたら経済的に破綻するリスク」に備えるもの。貯蓄で対応できるレベルのリスクに保険をかけるのは、お金の使い方として非効率です。

保険会社のビジネスモデルを理解しよう

ちょっと身もふたもない話をすると、保険会社は慈善事業じゃありません。集めた保険料から運営費・人件費・利益を差し引いて、残りを保険金として支払うビジネスです。

つまり、平均的に見れば、支払う保険料 > 受け取る保険金になるのが当然なんです。でないと保険会社は成り立ちませんからね。これは保険が「損な賭け」という意味ではなく、「確率的に起きにくいけど起きたら致命的なリスク」に備えるための仕組みだということです。

逆に言えば、貯蓄で対応できるリスクにわざわざ保険をかけるのは、手数料を払って損をしているのと同じ。ここが民間保険が不要と言われるポイントです。

民間保険が「不要」な5つのケースを具体的に解説

| 保険の種類 | 公的保険のカバー | 民間保険の必要性 | 判断の目安 |

|---|---|---|---|

| 医療保険 | 高額療養費制度で月約9万円が上限 | 貯蓄100〜200万円あれば不要 | ★☆☆(多くの人に不要) |

| がん保険 | がん治療も高額療養費の対象 | 先進医療利用は年間約5,000人と少数 | ★☆☆(多くの人に不要) |

| 個人年金保険 | 公的年金(国民年金+厚生年金)あり | 利回りが低く、NISAやiDeCoの方が有利 | ★☆☆(不要) |

| 学資保険 | 児童手当・教育無償化制度あり | 返戻率105%程度では投資に劣る | ★☆☆(不要) |

| 掛け捨て生命保険 | 遺族年金あり(ただし不十分な場合も) | 子育て世帯は検討価値あり | ★★☆(条件付きで必要) |

| 自動車保険 | 自賠責保険のみ(不十分) | 対人・対物無制限は必須 | ★★★(必須) |

| 火災保険・地震保険 | 被災者生活再建支援金(最大300万円)のみ | 持ち家・賃貸とも必要 | ★★★(必須) |

では具体的に、どんな民間保険が不要なのか。公的保険でカバーできる範囲を踏まえて、5つのケースを見ていきましょう。

① 医療保険——高額療養費制度+貯蓄があれば不要

先ほど解説したとおり、高額療養費制度のおかげで1ヶ月の自己負担は約9万円以内(年収約370〜770万円の場合)。仮に3ヶ月入院しても約27万円です。

さらに会社員なら傷病手当金で給与の約3分の2が出ます。貯蓄が100〜200万円程度あれば、医療保険なしでも十分対応可能です。

民間の医療保険に月3,000円払い続けると、30年間で約108万円。その108万円、入院しなければ1円も戻ってきません。同じ金額を貯蓄や投資に回した方が合理的だと思いませんか?

② がん保険——「先進医療特約」の実態を知ろう

がん保険の営業トークで多いのが「先進医療は全額自己負担ですよ!」というもの。確かに、先進医療は公的保険の適用外です。

でもここがポイント。厚生労働省の「令和4年度 先進医療の実績報告」によると、先進医療を受けた患者数は年間約5,000人程度。日本の人口1億2,000万人に対して、確率としてはかなり低いです。しかも、かつて先進医療だった「重粒子線治療」は2022年4月から一部が保険適用になりました。

がんの治療費そのものは、高額療養費制度の対象です。がんだから特別に医療費が高くなるわけではないんですよね(一部の自由診療を除く)。

③ 個人年金保険——利回りが低すぎる問題

個人年金保険は「保険」というより「超低利回りの貯蓄」です。予定利率は0.5〜1.0%程度のものが多く、インフレ率を考えると実質マイナスになる可能性すらあります。

しかも途中解約すると元本割れ。同じ金額をつみたてNISAやiDeCoで運用した方が、税制優遇もあって圧倒的に有利です。公的年金(国民年金・厚生年金)に加えて老後資金を準備するなら、個人年金保険より投資信託の方が合理的な選択肢です。

④ 学資保険——返戻率が魅力的に見えるけど…

子どもが生まれると勧められがちな学資保険。返戻率103〜105%程度をアピールされますが、18年間も資金を拘束されてこの利回りはかなり低いです。

仮に月1万円を18年間、年利3%で積み立てた場合、約286万円になります(元本216万円に対して約70万円のプラス)。学資保険の返戻率105%だと約227万円。差額は約59万円にもなります。

※あくまでシミュレーションであり将来を保証するものではありません

⑤ 貯蓄型の生命保険——「保障」と「貯蓄」を混ぜるな危険

終身保険や養老保険など、「貯蓄もできる生命保険」は一見お得に見えますが、保障と貯蓄を混ぜると両方とも中途半端になります。

掛け捨ての定期保険なら月数百円〜数千円で大きな保障が得られるのに、貯蓄型だと月1万円以上かかることもザラ。差額を自分で運用した方が、保障額も貯蓄額も上回るケースがほとんどです。

「保険」と「貯蓄・投資」は分けて考えるのが鉄則です。

・保障が必要 → 掛け捨ての定期保険で最小コストで確保

・貯蓄が必要 → つみたてNISA・iDeCoなど税制優遇のある制度を活用

この2つを混ぜた商品は、保険会社にとって利益率が高い=あなたにとってコスパが悪い商品です。

それでも民間保険が「必要」な3つのケース

ここまで「民間保険は不要」寄りの話をしてきましたが、もちろん例外はあります。公的保険だけではカバーしきれないリスクが存在するのも事実です。

① 小さい子どもがいる家庭の掛け捨て生命保険

遺族年金だけでは教育費と生活費をまかなえない場合、子どもが独立するまでの期間限定で掛け捨ての定期保険に入るのは合理的です。

例えば、死亡保障2,000万円の定期保険(30歳男性・保険期間20年)なら、月額2,000〜3,000円程度で加入できます。子どもが独立したら保障は不要になるので、更新せず解約すればOKです。

② 自動車保険(対人・対物無制限)

自動車事故は、一瞬で数千万〜数億円の賠償責任を負うリスクがあります。これは公的保険ではカバーできません。自賠責保険だけでは不十分なので、任意の自動車保険(対人・対物無制限)は必須です。

③ 火災保険

持ち家の人はもちろん、賃貸の人も火災保険は必要です。自分の家財が火災や水害で全損したとき、数百万円の損失を貯蓄だけでカバーするのは現実的ではありません。

民間保険が本当に必要なのは、以下の条件を満たすリスクです。

① 発生確率は低いが、発生したら経済的に致命的

② 公的保険や貯蓄ではカバーしきれない

③ 自分のライフステージに合っている

この3つに当てはまらない保険は、見直し対象です。

保険を見直して固定費を削減する3ステップ

ここまで読んで「自分の保険、見直した方がいいかも」と思った方のために、具体的な見直しステップを紹介します。

ステップ1:今入っている保険をすべて書き出す

まずは現状把握です。保険証券を引っ張り出して、以下の情報を整理しましょう。

- 保険の種類(医療保険・がん保険・生命保険・個人年金など)

- 月額保険料

- 保障内容(入院日額・死亡保障額・満期返戻金など)

- 契約日と保険期間

これを一覧にするだけで「え、こんなに払ってたの?」ってなる人、けっこう多いと思います。

ステップ2:公的保険でカバーできる範囲を確認する

次に、この記事で紹介した公的保険の保障内容と照らし合わせます。

- 医療費 → 高額療養費制度で月約9万円が上限

- 働けなくなったとき → 傷病手当金で給与の約2/3(最長1年6ヶ月)

- 万一のとき → 遺族年金(遺族基礎年金+遺族厚生年金)

- 老後 → 公的年金(国民年金+厚生年金)

公的保険でカバーできている部分の民間保険は、基本的に不要です。

ステップ3:本当に必要な保険だけ残す

最後に、前章で紹介した「必要な保険」の基準に照らして、残すべき保険を決めます。

一般的な会社員の場合、残す候補は以下くらいです:

- 子どもが小さいなら → 掛け捨ての定期生命保険

- 車に乗るなら → 自動車保険(対人・対物無制限)

- 住まいの保険 → 火災保険(+地震保険)

仮に医療保険(月3,000円)、がん保険(月2,000円)、個人年金(月10,000円)を解約した場合、月15,000円、年間18万円の固定費削減になります。これはかなり大きいですよね。

保険の解約・見直しは慎重に行いましょう。特に以下の点に注意してください。

・新しい保険に加入してから古い保険を解約する(無保険期間を作らない)

・持病がある場合、新規加入できない可能性がある

・貯蓄型保険を解約すると元本割れする場合がある

不安な場合は、独立系のFP(ファイナンシャルプランナー)に相談するのがおすすめです。

【よくある質問】民間保険が不要って言い切って大丈夫?

この手の話をすると必ず出てくる疑問にも答えておきます。

Q. 自営業・フリーランスでも民間保険は不要?

ここは要注意です。自営業・フリーランスの方は、会社員と比べて公的保険の保障が薄いんです。

具体的には、傷病手当金がありません(国民健康保険には傷病手当金の制度が原則ない)。遺族厚生年金もないので、遺族年金の額も少なくなります。

そのため、自営業の方は就業不能保険や、掛け捨ての生命保険を手厚めに検討する価値があります。公的保険の「穴」を民間保険で埋めるイメージですね。

Q. 入院したら差額ベッド代とか食事代がかかるのでは?

確かに、高額療養費制度の対象外となる費用があります。差額ベッド代(個室希望の場合)、入院中の食事代(1食460円・2024年度)、先進医療費などです。

ただし、差額ベッド代は自分から個室を希望しない限り、病院が請求してはいけないことになっています。大部屋でOKなら、この費用はかかりません。

食事代は1日3食で1,380円、30日でも41,400円。これは貯蓄で十分対応できる範囲です。

Q. 保険料控除で節税になるから、入っておいた方がお得では?

生命保険料控除は確かに節税メリットがありますが、効果は限定的です。例えば、一般生命保険料控除の上限は年間4万円(所得税)。所得税率20%の人でも、節税額は年間たった8,000円です。

これに対して、不要な保険に年間10万円以上の保険料を払っていたら、差し引きで大幅にマイナス。節税のために不要な保険に入るのは本末転倒です。

保険料控除の節税効果を理由に民間保険に加入するのは非合理的です。節税したいなら、iDeCo(掛金全額所得控除)やふるさと納税の方がはるかに効果的です。

まとめ

ここまで、日本の公的保険の手厚さと、民間保険が不要なケース・必要なケースを解説してきました。

この記事の要点まとめ

① 日本の公的保険は世界トップクラスに手厚い(高額療養費制度・傷病手当金・遺族年金)

② 医療保険・がん保険・個人年金・学資保険・貯蓄型生命保険は、多くの人にとって不要

③ 本当に必要な民間保険は「掛け捨て生命保険(子育て世帯)」「自動車保険」「火災保険」の3つ程度

④ 保険と貯蓄・投資は分けるのが鉄則。貯蓄型の保険商品はコスパが悪い

⑤ 自営業・フリーランスは公的保険の保障が薄いので、民間保険の検討余地あり

僕自身、保険を見直す前は「保険を減らすなんて不安すぎる」と思っていました。でも公的保険の中身をちゃんと理解してからは、「不安の正体は”知らないこと”だったんだな」と実感しています。

もちろん、保険の要・不要は家族構成やライフステージによって変わります。この記事をきっかけに、まずは自分の保険証券を引っ張り出してみてください。きっと「これ、なくても大丈夫じゃん」って思える保険が見つかるはずです。

浮いたお金を新NISAに回すもよし、家族との旅行に使うもよし。保険の見直しは、未来の選択肢を増やす第一歩です。一緒に頑張りましょう!

関連記事

保険の見直しができたら、次は他の固定費削減や資産形成にも取り組んでみませんか?こちらの記事もぜひ参考にしてみてください。

コメント